咨询热线:

020-88888888

020-88888888

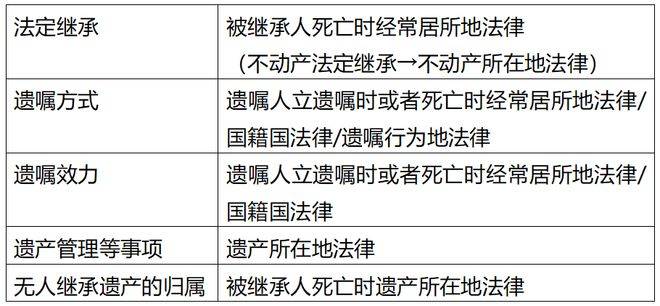

乐鱼体育,LEYU乐鱼体育官方网站,乐鱼体育靠谱吗,乐鱼体育app,乐鱼体育官网,leyu乐鱼体育,乐鱼体育入口,乐鱼体育官方,乐鱼leyu官网登录APP,乐鱼后台,乐鱼体育网址,乐鱼体育官方网站,乐鱼体育注册继承遗产的首要前提,是具备法定或意定的继承资格。若被继承人生前立有有效遗嘱,则遗产依遗嘱分配;若无遗嘱或遗嘱无效,则需要按法定继承规则认定继承资格,当适用中国内地法律时,根据《民法典》第1127条法定继承顺序如下:“遗产按照下列顺序继承:(一)第一顺序:配偶、子女、父母;(二)第二顺序:兄弟姐妹、祖父母、外祖父母。……本编所称子女,包括婚生子女、非婚生子女、养子女和有扶养关系的继子女。”非婚生子在法律上享有继承权,但非婚生子继承难点在于如果被继承人离世前没有形成合法有效的亲子关系证明(如亲子关系鉴定书),继承发生时很难证明亲子关系。

【境外身份认定影响继承资金汇出合规性】根据《个人财产对外转移售付汇管理暂行办法》第二条规定,继承转移的主体限定为外国公民或香港、澳门、台湾地区居民,而移民转移的主体是从中国内地移居外国或者赴香港、澳门及台湾地区定居的自然人。因此,只有取得外国公民身份或港澳台地区居民身份后,可在内地办理继承财产转移手续。若仅取得境外永久居留权(如绿卡)但未注销内地户籍,其身份仍为中国内地居民,无法直接申请继承转移,若需将继承财产转出,需以“移民”身份申请移民转移,提供内地户籍注销证明和国外定居证明等,才能将境内财产汇出。

【境外身份认定影响法律适用,继而影响遗产范围认定】(2019)最高法民申3532号,法院认为,本案中继承纠纷的解决以确定杨某的遗产范围为前提,因此夫妻财产分割属于本案的先决问题。双方结婚后至张某成为香港永久性居民前,两人都是内地居民,两人在此期间内取得的财产,根据《中华人民共和国婚姻法》均为夫妻共同财产。杨某1996年开始与张某共同居住于香港并在1997年成为香港永久性居民,两人之间夫妻财产关系的准据法为香港法律,即夫妻财产关系从1996年开始分别所有。

【华侨】根据《关于界定华侨外籍华人归侨侨眷身份的规定》,华侨是指定居在国外的中国公民。“定居”是指中国公民已取得住在国长期或者永久居留权,并已在住在国连续居留两年,两年内累计居留不少于18个月。中国公民虽未取得住在国长期或者永久居留权,但已取得住在国连续5年以上(含5年)合法居留资格,5年内在住在国累计居留不少于30个月,视为华侨。中国公民出国留学(包括公派和自费)在外学习期间,或因公务出国(包括外派劳务人员)在外工作期间,均不视为华侨。

《司法部公证律师司关于涉外遗产继承的公证书如何出具事的复函》:“中国公民继承居住在国内和国外的中国人或者外国人在境外的不动产、继承居住在国外的中国人或者外国人在境外的动产和继承居住在国外的外国人在境内的动产,都不宜直接出具继承权公证书,可出具国内有关当事人与死者的亲属关系证明书、结婚证明书或者有关当事人的出生证明书,依照被继承人住所地法律或不动产所在地法律继承遗产。如果被继承人住所地法律和被继承人不动产所在地法律规定,遗产继承适用我国法律,公证处则可根据继承人的申请,为其出具继承权公证书。”

【我国法院对被继承人死亡住所地/不动产继承/主要遗产在中国的继承纠纷享有专属管辖权】涉外身份继承人继承中国境内遗产发生纠纷,根据我国《民事诉讼法》第三十四条第一款第一项、第三项规定:“下列案件,由本条规定的人民法院专属管辖:(一)因不动产纠纷提起的诉讼,由不动产所在地人民法院管辖;……(三)因继承遗产纠纷提起的诉讼,由被继承人死亡时住所地或者主要遗产所在地人民法院管辖。”境内不动产纠纷及被继承人死亡时住所地/主要遗产所在地在中国的继承案件,我国法院具有专属管辖权。

【香港法院对香港公民遗嘱效力的认定即《遗嘱认证》可以作为境内诉讼中认定遗嘱有效的依据】(2018)粤01民终17321号,法院认为,《司法部公证律师司关于如何确认香港高等法院遗嘱检定书事的复函》(1988年8月)明确规定,对于香港居民遗嘱是否是遗嘱人本人所立,遗嘱人在立遗嘱时是否符合行为地法律,应由香港高等法院进行检定。林某某的《平安嘱书》的效力问题,已由香港特别行政区高等法院原诉法庭经过审理后,适用该地区的法律、法规作出《遗嘱认证》予以确认。

【域外形成的涉及身份关系的证据需经公证、认证】由于身份关系不适用于自认,不能依赖于当事人的举证、质证,《最高人民法院关于民事诉讼证据的若干规定(2019修订)》第十六条规定:“中华人民共和国领域外形成的涉及身份关系的证据,应当经所在国公证机关证明并经中华人民共和国驻该国使领馆认证,或者履行中华人民共和国与该所在国订立的有关条约中规定的证明手续。当事人向人民法院提供的证据是在香港、澳门、中国台湾地区形成的,应当履行相关的证明手续。”

【境外:美国为例】若被继承人为美国税务居民而在内地留下遗产(包括中国内地房产、存款等),境外继承人继承遗产时需要缴纳遗产税。除了美国联邦层面缴纳遗产税,部分州也需要对遗产征税,如纽约州等。美国联邦遗产税免税额度为1399万美元(2025年标准),而对于非居民外国人,其遗产免税额度为6万美元。针对超过免税额度的部分,美国遗产税采用超额累进税率,税率为18%~40%。美国人继承外国人遗产无遗产税(如:美国籍子女继承中国籍父母的遗产免税)。

授予书(Grant,俗称“承办纸”)是由高等法院签发的法庭命令,分为《遗嘱认证书》(针对遗嘱继承)和《遗产管理书》(针对无遗嘱继承),是授权遗产承办人全权处置在港遗产的法庭命令。申请时需向遗产承办处提交申请书、身份关系证明(如死亡证明、继承人文件)、遗嘱原件(如有)以及内地律师出具的继承权法律意见书(需以“誓章”形式提交)等文件。若上述文件在内地形成,必须经内地涉外公证处出具中英文公证书后,由中国外交部办理确认手续后方可在香港使用。

虽然香港也加入了《海牙公约》,但与中国内地之间并不适用该公约。香港司法机构也于2025年1月专门发出《公告》明确:“中国内地和香港特区相互之间公文的认证事宜,仍一直会继续根据现行方式办理。”即“按照中英联合联络小组中方代表处在1997年6月2日发出的联发(97)第19号函件:由中国内地送往香港特区的公文,须由外交部领事司负责办理确认手续;由香港特区送往中国内地的公文,须由委托公证人出具,并由中国法律服务(香港)有限公司确认、转递。”

Copyright © 2018-2025 乐鱼体育官方网站房地产有限公司 版权所有 非商用版本 备案号: