咨询热线:

020-88888888

020-88888888

乐鱼体育,LEYU乐鱼体育官方网站,乐鱼体育靠谱吗,乐鱼体育app,乐鱼体育官网,leyu乐鱼体育,乐鱼体育入口,乐鱼体育官方,乐鱼leyu官网登录APP,乐鱼后台,乐鱼体育网址,乐鱼体育官方网站,乐鱼体育注册2025年8月12日,建元信托发布2025年半年度报告。2025年上半年,公司实现营业总收入1.50亿元,归母净利润4,028.97万元,分别同比增长84.89%/13.36%。截至2025年6月底,上市公司总资产251.19亿元,净资产141.07亿元,较上年末分别增长5.20%/3.00%。资产负债率达41.04%,较上年末+1.35pp。ROE(摊薄,非年化)为0.29%,ROIC(非年化)0.23%,较上年同期分别+0.02pp/-0.01pp。

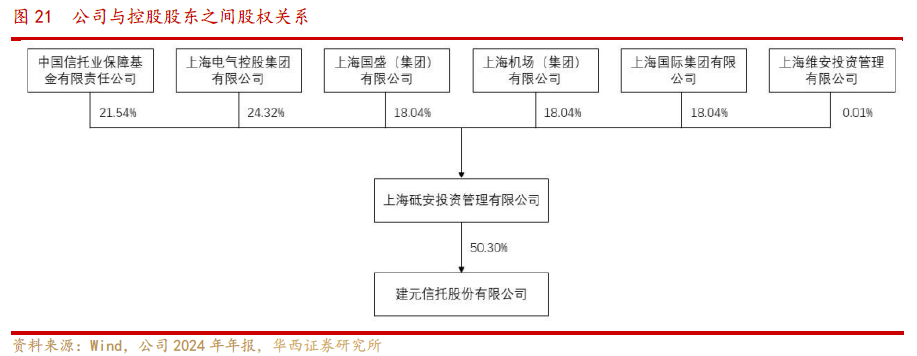

上海砥安为公司控股股东,截至2025年上半年末对公司持股比例达50.30%;中国信保基金/中国银行分别持有公司14.78%/2.75%的股份。上海砥安的股东主要为国资背景且实力雄厚的产业公司,其中(截至2024年末)中国信保基金、上海电气、上海国盛、上海机场、上海国际集团分别持有上海砥安21.54%、24.32%、18.04%、18.04%、18.04%的股权。多元化产业及国资背景股东有望为公司带来产业链金融、信银、信保等业务协同机遇。

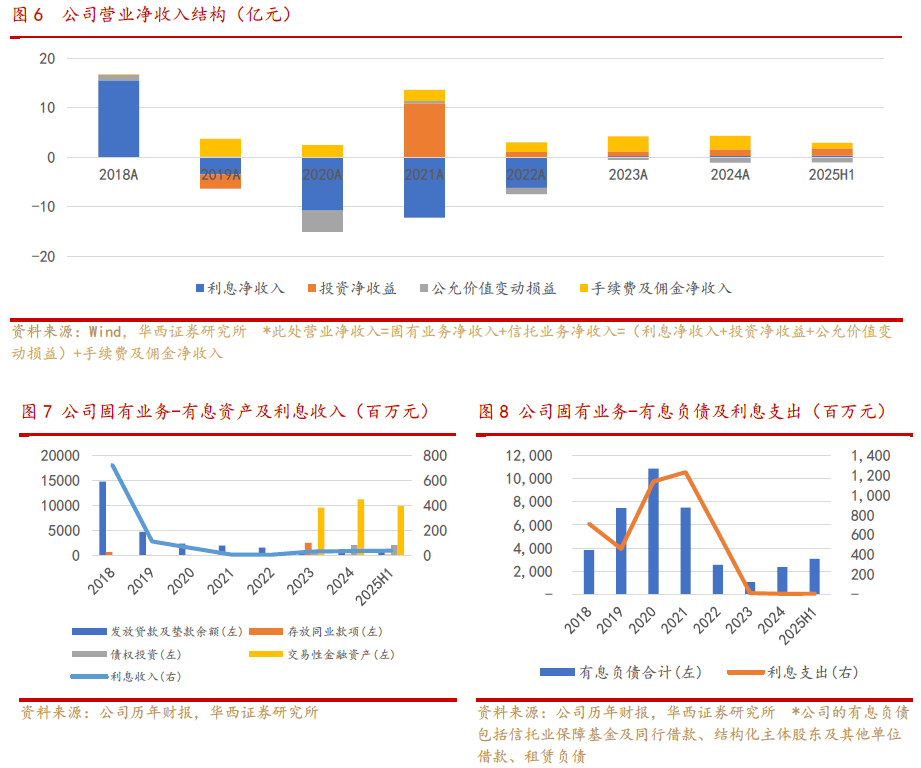

2025年8月12日,建元信托发布2025年半年度报告。2025年上半年,公司实现营业总收入1.50亿元,归母净利润4,028.97万元,分别同比增长84.89%/13.36%。截至2025年6月底,上市公司总资产251.19亿元,净资产141.07亿元,较上年末分别增长5.20%/3.00%。资产负债率达41.04%,较上年末+1.35pp。ROE(摊薄,非年化)为0.29%,ROIC(非年化)0.23%,较上年同期分别+0.02pp/-0.01pp。

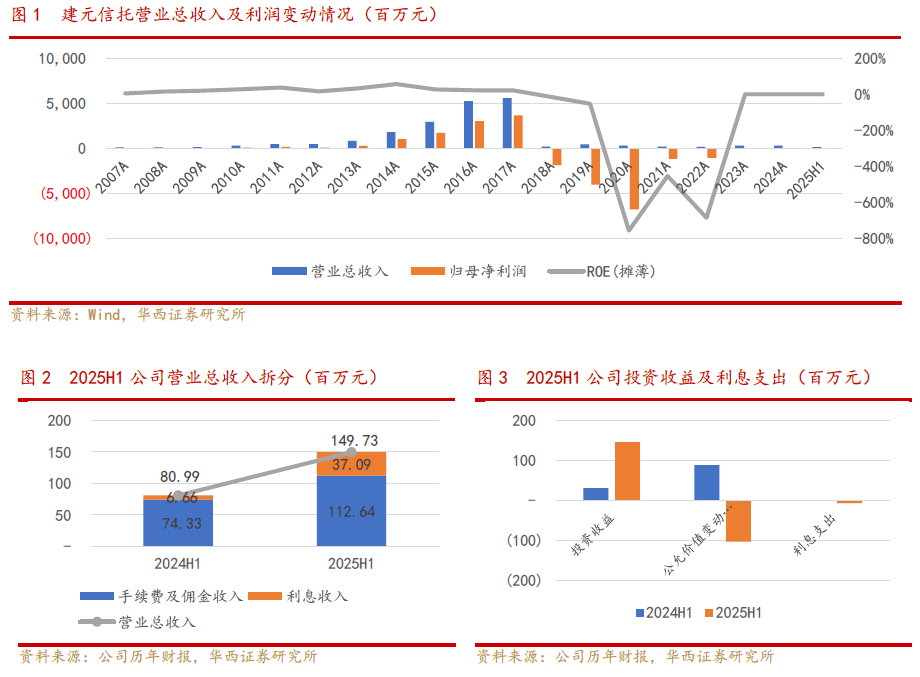

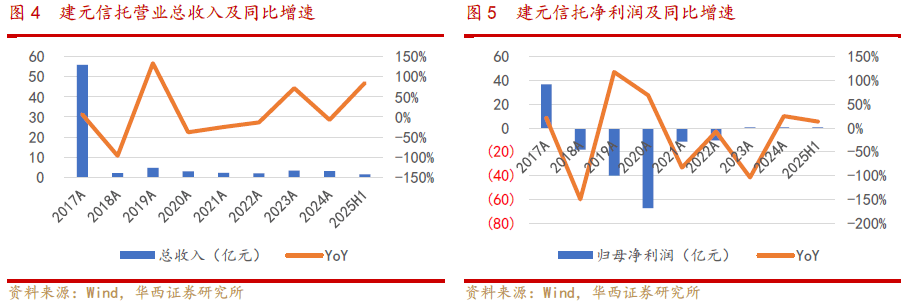

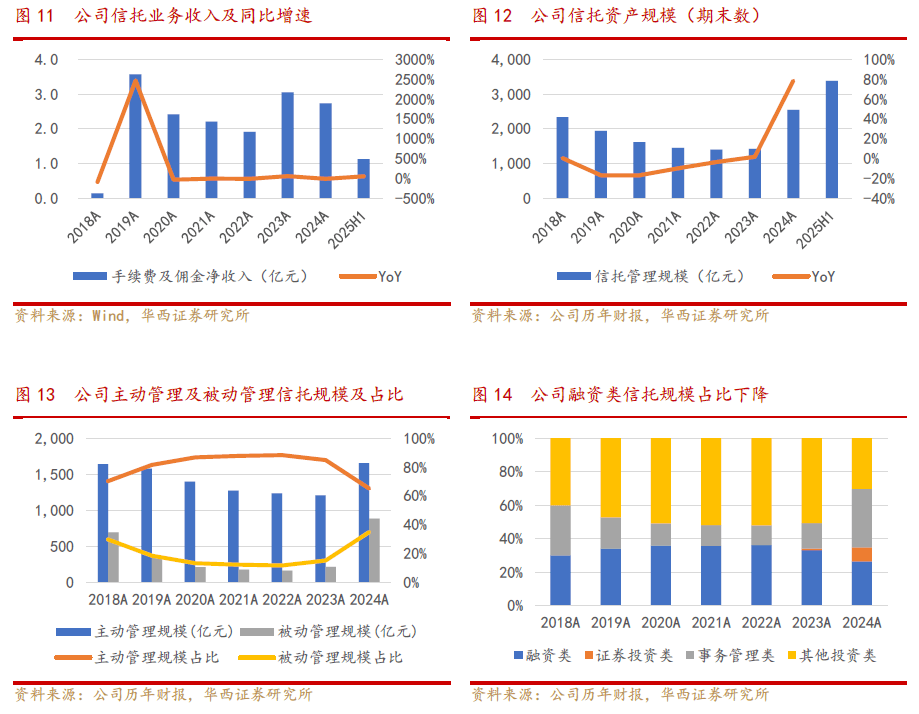

营收利润双增,结构分化。公司营业总收入同比高增,受益于信托业务收入和固有业务中的利息收入增长共同驱动。信托业务方面,2025H1公司实现手续费及佣金收入1.13亿元,同比+51.55%。公司管理的信托资产规模于2025年6月末达3,378.91亿元,较年初增长33.44%。固有业务方面,2025H1公司实现利息收入0.37元,同比+456.98%,主要系公司债权投资业务产生的利息收入同比高增。公司归母净利润增速显著低于营收,主因公允价值变动收益波动及利息支出增加。2025H1公司公允价值变动亏损1.03亿元,同比大幅下滑(2024H1公允价值变动收益0.88亿元),主要受金融资产公允价值波动影响。2025H1公司利息支出大幅增加至684.37万元(2024H1利息支出23.58亿元),主要系本期信保基金流动性支持借款及结构化主体形成的利息支出增加。

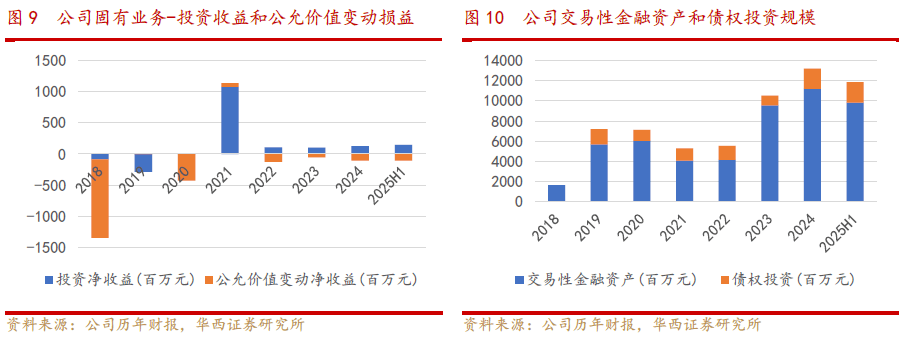

公司固有业务2019-2022年呈亏损状态,主要系受资本市场波动影响利息收入减少,同时向银行等为公司提供流动性支持的机构付出的利息支出增加。2023年1月,公司非公开发行股票申请获得中国证券监督管理委员会发行审核委员会通过。基于和解方案,公司与中国信托业保障基金《债务和解协议》相关债务和解失败条款失效,故公司对相关利息自2023年2月起不再计提,相关有息负债总额及相关利息支出大幅减少,叠加同业存放款项大幅增加带来存款利息增加,推动公司2023年以来固有业务利息净收入乃至固有业务整体净收入扭亏为盈。

信托业务中分为主动型管理和被动型管理。主动管理信托是指信托公司作为受托人,在信托资产管理过程中发挥主导性作用,承担产品推介、项目筛选、投资决策及实施等主要管理职责,并收取合理信托报酬,并承担主要责任风险的营业性信托业务。被动型管理是信托公司作为受托人,在信托项目的产品设计、客户推介、项目筛选、投资决策等重要环节不承担实质职责,主要承担一般信托事务的执行职责,仅对委托人的决策、指令进行简单的执行,并收取相对较低水平的报酬的信托业务。相较而言,主动管理型信托业务费率高、风险高;被动管理型信托业务费率低,风险低。截至2024年末,公司信托资产规模达2,542亿元,同比+78.43%,远高于信托行业整体资产规模的增速19.9%。其中,主动管理型信托资产规模达1,655亿元,同比+37.03%,占总规模的65.11%;被动管理型(均为事务管理类信托)规模为887亿元,同比+309.22%,占总规模的34.89%。

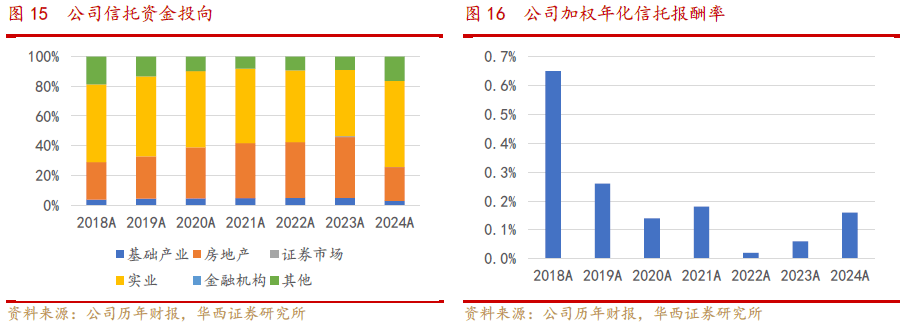

在公司信托资金运用方面,实业投资占据半壁江山,房地产投资占比仍较高。截至2024年末,公司信托资金投向中,实业投资资金规模达1482.88亿元,同比+134.0%;投向实业的信托资金占比最高,达58.3%,同比+13.86个百分点。投向房地产的信托资金规模为584.61亿元,同比+0.2%;投向房地产的信托资金占总信托资金规模的23.0%,同比-17.94个百分点。2024年公司信托资金投向基础产业/证券市场/其他的信托资金规模分别为74.98/4.83/419.90亿元,分别同比+7.6%/-48.6%/+226.4%,占比分别为3.0%/0.2%/16.5%。信托报酬率方面,公司2024年加权年化信托报酬率为0.16%,较2022/2023年的0.02%/0.06%逐年提升,在信托行业转型且激烈竞争导致行业平均信托报酬率连续下行的背景下表现相对较好。

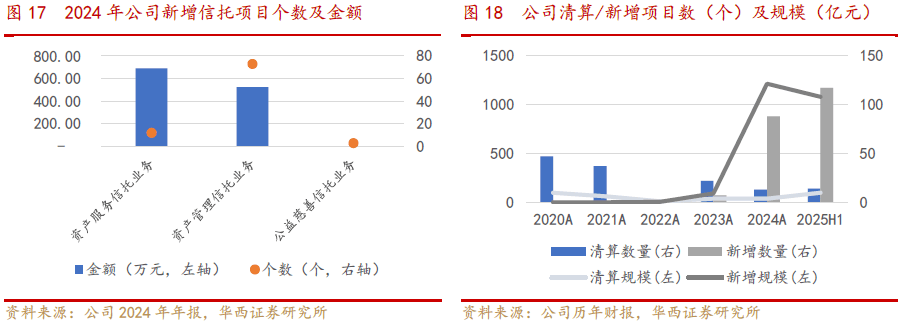

公司积极探索信托新模式。在资产服务信托领域,公司以服务实体经济为宗旨,落地风险处置、担保品、应收款、绿色服务信托等特色化业务;在资产管理信托领域,公司响应信托业转型号召,大力拓展标品业务;在公益慈善信托领域,公司积极履行社会责任,2024年新增慈善信托项目覆盖教育扶贫、医疗救助、环境保护等领域,以实际行动回馈社会。2024年公司新增设立信托项目88个,对应新增信托规模1,214.64亿元。其中新设资产服务信托/资产管理信托/公益慈善信托业务规模分别为691.39亿元/523.25亿元/12万元,对应项目数量分别为12/73/3个。2025年上半年新增设立信托规模117个,对应新增信托规模1,080.01亿元,同比+785%。

公司积极推进风险化解,目前风险指标达到监管要求。截至2025年上半年末,建元信托的净资本达88.02亿元,净资本/风险资本为144.17%,净资本/净资产为62.04%。公司目前已满足净资本监管指标,仍需进一步增资提升竞争和发展实力。公司公告《未来三年资本管理及使用规划(2024年-2026年)》披露2024-2026年三年的资本规划具体目标:1)净资本/风险资本≥110%;2)注册资本规模≥98亿元;3)净资本/净资产≥50%。其中,2024年公司资本规划目标已达成。

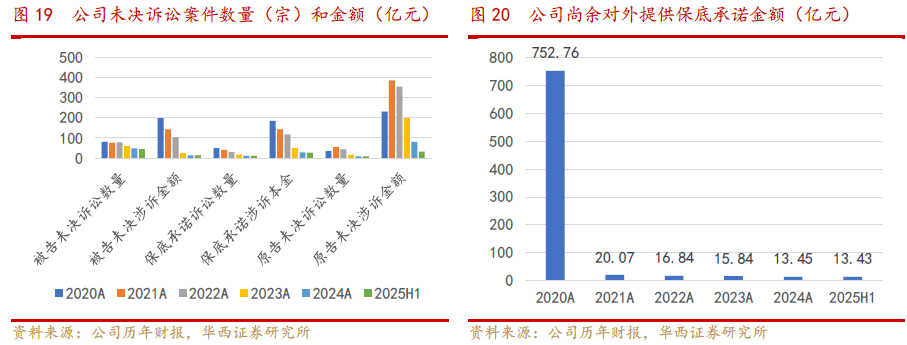

通过债务和解、资产处置等措施,公司未决诉讼涉诉金额、尚余保底承诺金额呈下降趋势。建元信托未决诉讼主要源于历史保底承诺,公司作为被告和原告的未决案件数量呈下降趋势,反映风险处置成效。截至2025年6月30日,1)公司作为被告未决诉讼案件45宗,涉诉金额为13.18亿元。2)保底承诺相关诉讼,公司提供保底承诺等原因引发诉讼11宗,涉诉本金26.96亿元。其中,一审未判决的案件涉诉本金9.09亿元。公司通过收回兜底文件、达成和解兑付信托利益等方式化解相关风险,尚余一审未判决涉诉本金5.09亿元没有落实解决方案。3)公司作为原告未决诉讼案件8宗,涉诉金额为31.97亿元。

1987-2004年:鞍山信托时期。公司前身是鞍山市信托投资股份有限公司,1987年由中国人民建设银行鞍山市分行、中国工商银行鞍山市分行、鞍山市财政局、鞍山钢铁公司4家单位共同出资组建成立。1994年公司在上海证券交易所上市。在2003年之前,鞍山信托控股股东都是鞍山市财政局,在其控股期间,信托行业经历了清理整顿期,加之多种因素拖累,公司利润2001年首亏2.01亿。2002年年底,鞍山市财政局将其所持上市公司国家股中的9082.1956万股(占比20%)转让给上海国之杰投资发展有限公司(简称“上海国之杰”),上海国之杰成为公司第一大股东;鞍山市财政局则持有公司4.6%的股份。由于鞍山信托存在大量历史负责,连续多年资产负债率超过70%,且由于接受贷款的企业无力偿还资金等因素,公司账款激增,导致2003年、2004年利润均呈亏损。

2004-2007年:重组与保壳。鞍山信托2003年3月获准重新登记,考虑到区域经济发展水平对信托业务的影响,次年,鞍山信托便由鞍山迁至控股股东所在地即上海,公司名称从“鞍山市信托投资股份有限公司”更名为“安信信托投资股份有限公司”,证券简称由“鞍山信托”变为“安信信托”。为解决上市公司的难题,2024年上海国之杰与公司进行资产置换。2005年,安信信托归母净利润576.85万元,成功摘取了退市风险的帽子。2006年,安信信托全面启动信托业务,但由于历史遗留问题、信托计划不及预期等因素,全年再次亏损4351.44万元。2007年,安信信托历史问题渐渐解决,信托业务快速发展,当年归母净利润为767.47万元,扭亏为盈。

2017-2022年:行业迎来强监管,公司完成重组。2017年中央推行“房住不炒”政策,房地产融资收紧;2018年“资管新规”落地,信托行业“刚性兑付”被打破,传统通道业务逐步清理。由于当时安信信托的信托产品大多投向中小地产公司的项目,项目所在区域主要是二三线城市,且大多没有如期完成建设并实现销售,安信信托产品的偿付面临压力。2019年以来,安信信托因前期信托业务中存在刚兑承诺未能按期兑付,引发大量诉讼。2020年5月,由于连续亏损,安信信托被实施退市风险警示,名称改为*ST安信。2022年8月底,为执行上海银保监局出具的《审慎监管强制措施决定书》,上海国之杰已分别和上海砥安、中国银行股份签署《股份转让协议》,合计向两家公司转让安信信托8.5亿股股份,占公司总股本的15.54%,转让完成后,公司控股股东上海国之杰持股比例由50.61%降至35.07%。2018-2022年,公司累计亏损达147.37亿元。

因风险化解需要,保障基金于2019年起陆续向安信信托提供流动性支持借款,作为增信措施之一,国之杰以其持有的安信信托股份质押给信保基金公司(代保障基金作为质权人),质押股份14.55亿股,占安信信托总股本的26.6%。因安信信托逾期未能偿还借款,通过司法处置等方式,2022年9月信保基金公司获得国之杰持有的安信信托26.60%的股份,成为安信信托第一大股东。本次权益变动后,安信信托控股股东国之杰持有公司股份比例由35.07%减少至8.46%。

2023年至今:改名“建元信托”,利润扭亏。2023年4月,公司向特定对象上海砥安发行43.75亿股股票,募集资金总额90.13亿元,公司股本由54.69亿元大幅提升至98.44亿元,上海砥安成为公司控股股东,持股比例由10.54%提升至50.30%;5月,公司完成了企业名称工商变更登记手续,正式更名为“建元信托股份有限公司”;11月,公司实现股票摘帽。2023年至2025年上半年公司归母净利润持续保持正盈利,分别为0.42/0.53/0.40亿元。

上海砥安为公司控股股东,截至2025年上半年末对公司持股比例达50.30%;中国信保基金/中国银行分别持有公司14.78%/2.75%的股份。上海砥安的股东主要为国资背景且实力雄厚的产业公司,其中(截至2024年末)中国信保基金、上海电气、上海国盛、上海机场、上海国际集团分别持有上海砥安21.54%、24.32%、18.04%、18.04%、18.04%的股权。多元化产业及国资背景股东有望为公司带来产业链金融、信银、信保等业务协同机遇。

信托业务规模企稳回升,结构持续调整。根据Wind数据,截至2024年末,信托资产规模余额29.56万亿元,同比增速为23.55%。2022年2季度以来,信托资产规模开始企稳回升,同比增速逆转为正,至2024年末保持正增长,且增速有逐步加快的趋势,反映了信托业在资管新规以来的转型工作已取得了明显的成效。从信托功能角度看,投资类信托步入快速发展阶段,通道类业务占比的不断下降,信托业回归主业、服务支持实体经济的转型取得明显成效。截至2023年末,投资类信托规模为12万亿元,占比48.34%;融资类信托规模为3万亿元,占比14.5%;事务管理类信托规模为9万亿元,占比37.12%。

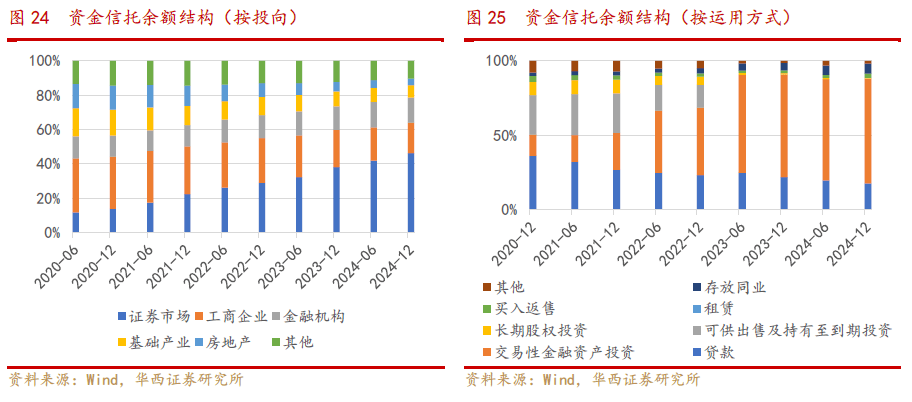

资金信托中,投向证券市场的规模及占比稳居首位。根据Wind数据,截至2024年末,信托资金投向证券市场(含股票、基金、债券)的规模在资金信托中合计占比为46.17%,占比同比提升8.2pp;投向金融机构/工商企业/基础产业/房地产的规模在资金信托中占比分别为14.65%/17.83%/7.20%/3.78%,同比+1.01pp/-3.97pp/-1.53pp/-1.82pp。信托资金运用方式持续调整,信托贷款规模占比持续走低、交易性金融资产占比持续上升。截至2024年末,信托贷款规模在资金信托总规模中占比15.88%,同比下降3.26pp;交易性金融资产投资规模在资金信托总规模中占比为63.28%,同比上升3.18pp。同时,信托公司也在积极探索长期股权投资、债权投资、同业存放、买入返售等多样化的金融工具运用。

伴随行业调整,信托收入和报酬率承压。根据用益信托网,信托业务方面,整体来看,2024年57家信托公司平均实现信托收入442.53亿元,同比下降13.3%,在营业收入中占比达70%,较2023年提升了4.24个百分点;报酬率方面,根据“信托业务收入/信托资产规模年末年初均值”估算信托报酬率,2024年57家信托公司整体信托报酬率约0.18%,较2021/2022/2023年的信托报酬率0.43%/0.34%/0.25%连续下行。整体信托收入和报酬率均呈现下行趋势,根据用益信托网,主要原因或在于伴随行业的转型深化,信托报酬率相对较高的传统业务正在逐渐退出历史舞台;而作为信托公司转型重要方向的服务类及标品资管类信托业务模式,信托报酬率相对较低。

资管新规促进信托行业进入新的发展阶段,高质量发展成为趋势。自2018年资管新规发布以来,包括信托在内的资管产品刚性兑付被打破,在没有刚兑吸引客户的背景下,资产管理与财富管理双轮驱动成为多数信托公司的选择,信托业走在回归本源的道路上。2023年3月《关于规范信托公司信托业务分类的通知》、2023年11月《信托公司监管评级与分级分类监管暂行办法》、2025年1月《关于加强监管防范风险推动信托业高质量发展的若干意见》等政策文件陆续出台,为信托公司展业划定了统一标准,推动信托公司逐步走向差异化发展之路(包括家族/家庭等财富管理服务信托、绿色信托、慈善信托等细分道路),同时推动信托业回归本源、全面加强准入管理和持续监管。此外,在当前数字经济的背景下,信托业数字化转型已是大势所趋,但仍存在认知、顶层规划、基础能力、应用能力、保障能力不足等问题,未来一段时间内行业的数字化建设将在信托公司及监管主体的努力下得到持续发展。

信托行业作为中国金融体系的四大支柱之一(与银行、证券、保险并列),在经济发展和信贷投放中发挥关键作用。信托行业横跨信贷市场、资本市场和实体经济,提供多元化金融服务,支持实体经济转型升级。通过资产服务信托、资产管理信托和公益慈善信托等本源业务,帮助企业优化资源配置、推动技术创新和绿色发展,从而促进国家战略领域的投资增长。在经济高质量发展中,信托服务满足居民财富管理、传承需求,提升消费能力,内需扩大。例如,信贷资产证券化业务中,信托作为受托机构,发行并管理产品,盘活信贷存量,提升流动性,支撑企业融资需求。在信贷投放方面,信托行业补充传统银行信贷,尤其在非标融资领域。同时,信托服务地方经济,加强中小企业普惠融资,贡献信贷增量。

Copyright © 2018-2025 乐鱼体育官方网站房地产有限公司 版权所有 非商用版本 备案号: